O empréstimo consignado mudou a dinâmica do acesso ao crédito no Brasil, trazendo facilidade e juros menores a quem depende de salários, aposentadorias ou benefícios. Porém, junto da praticidade, surgiram também novas fraudes e golpes, especialmente envolvendo operações não autorizadas pelo titular. Só em 2023, segundo levantamento do Tribunal de Contas da União, mais de 35 mil reclamações sobre fraudes de consignados no INSS foram registradas. Seja por falta de informação, vulnerabilidade dos idosos ou falha nas instituições, o golpe do empréstimo não autorizado se espalhou.

Para quem descobre descontos inesperados na folha de pagamento ou na aposentadoria, agir de maneira ágil faz toda diferença. Neste artigo, estão detalhadas 7 providências imediatas para barrar prejuízos e buscar reparação.

O que é considerado um empréstimo consignado não autorizado?

Um empréstimo consignado não autorizado ocorre quando valores são creditados e descontados periodicamente do benefício ou salário, sem que a pessoa tenha solicitado ou concordado com a contratação.

A fraude pode ser aplicada de formas variadas: assinatura forjada, uso indevido de documentos pessoais ou cadastro obtido por meio de vazamentos de dados. Nas situações mais graves, o beneficiário só percebe o golpe quando nota o desconto na folha de pagamento, já com o dinheiro movimentado em uma conta desconhecida. Isso exige uma ação rápida para não agravar o prejuízo.

Descontos inesperados são sinal de alerta. Nunca ignore valores estranhos na folha.

Como identificar uma fraude em empréstimo consignado?

Identificar rapidamente um empréstimo consignado contratado sem autorização é o primeiro passo. Sinais claros incluem:

- Descontos recorrentes no contracheque ou extrato do INSS com origem desconhecida;

- Depósito estranho em conta, seguido de desconto imediato;

- Comunicações de instituições financeiras sobre contratos desconhecidos;

- Mensagem, ligação ou correspondência anunciando crédito aprovado “sem consulta”.

Segundo pesquisa do FGVcef, muitos desses golpes miram justamente os idosos, mas o risco é real para todos: 27% dos tomadores de empréstimo consignado contrataram mais de um empréstimo nos últimos dois anos, número que salta para 42,5% entre idosos.

Os aposentados, por sua vez, precisam de atenção redobrada. O golpe é mais comum do que se imagina, mas conhecer os sintomas ajuda a bloquear de imediato qualquer nova tentativa.

O impacto do golpe para diferentes públicos

Engana-se quem acredita que apenas aposentados caem nesse tipo de golpe. A mesma pesquisa do FGVcef indica que 88% dos tomadores não são aposentados e 85% têm menos de 56 anos. Entretanto, aposentados e pensionistas compõem a fatia mais vulnerável.

Entre os motivos para essa vulnerabilidade destacam-se:

- Facilidade de acesso ao benefício pelo fraudador;

- Menor controle digital, sobretudo entre idosos;

- Fraudes praticadas por correspondentes sem fiscalização adequada.

Idosos e aposentados precisam de proteção especial contra fraudes financeiras.

Independentemente do público afetado, o prejuízo financeiro imediato e a sensação de insegurança fazem com que este seja um problema delicado e urgente, que exige medidas rápidas e organizadas.

Empréstimo consignado não autorizado: medidas rápidas que o consumidor pode tomar

Descobrir que seu salário ou benefício está sendo descontado sem permissão provoca angústia, mas é necessário agir. Veja os sete passos fundamentais para enfrentar a situação:

1. Bloquear a margem consignável rapidamente

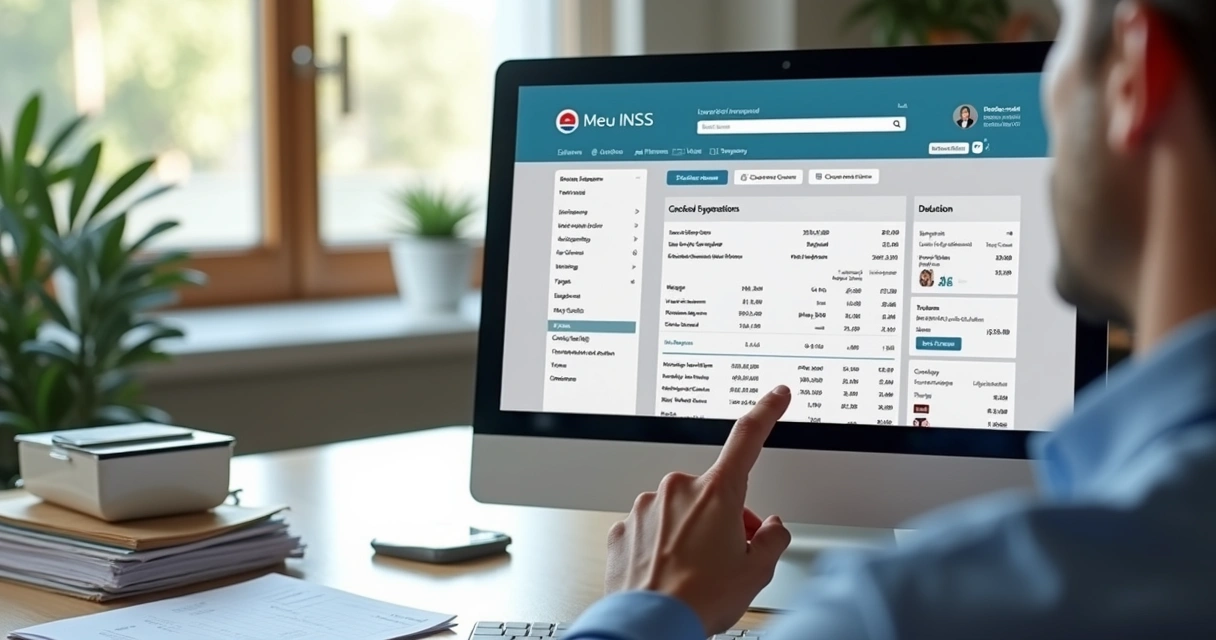

O bloqueio da margem impede que novos débitos ou contratos sejam feitos sem sua ciência. Para trabalhadores da iniciativa privada, o bloqueio deve ser feito junto ao RH. Para aposentados e pensionistas do INSS, o procedimento é diferente:

- Acesse o portal Meu INSS;

- Procure a opção “Bloquear Margem para Empréstimo”;

- Conclua o procedimento para restringir acesso.

Bloquear a margem consignável é a maneira mais eficaz de impedir o surgimento de outros contratos fraudulentos enquanto o caso está sendo investigado.

2. Registrar reclamação formal no banco responsável

Com o desconto identificado, o consumidor deve acionar imediatamente a instituição financeira, protocolando reclamação. Esse registro é vital para posterior busca de devolução de valores e serve como registro da tentativa de resolução extrajudicial da situação.

Guardar protocolos e comprovantes é fundamental.

Exija o número do protocolo da reclamação e, se possível, solicite confirmação por escrito do registro do ocorrido. O banco deve suspender o desconto até esclarecimento, mas, se houver demora, siga com as próximas etapas.

3. Notificar o Banco Central sobre a fraude

O Banco Central recebe e acompanha reclamações contra instituições financeiras, incluindo fraudes e contratos não reconhecidos. A notificação pode ser feita pelo canal oficial do Banco Central, anexando comprovantes dos descontos e das tentativas de contato com o banco.

- No site do Banco Central, acesse “Reclamações e Denúncias”;

- Preencha o formulário com dados do contrato suspeito;

- Acompanhe o desdobramento pelo portal.

A atuação do Banco Central pode liberar o bloqueio dos descontos e impulsionar a devolução dos valores.

4. Acionar o Procon do seu estado ou município

Caso a instituição financeira não responda, é possível acionar o Procon, órgão de defesa do consumidor. A reclamação no Procon fortalece o histórico do caso e pode resultar em mediação para devolução do dinheiro.

Leve toda a documentação: contratos, comprovantes de desconto e protocolos de atendimento. O Procon está habilitado a promover a negociação e, se necessário, instaurar processo administrativo.

5. Fazer o Boletim de Ocorrência

5. Fazer o Boletim de Ocorrência

Registrar um Boletim de Ocorrência (B.O.) é essencial, especialmente se for identificada a fraude, uso indevido de documentação ou suspeita de vazamento de dados.

- O B.O. pode ser feito presencialmente ou pela delegacia eletrônica, dependendo do estado;

- Deve constar a descrição da fraude e dos prejuízos sofridos;

- Usar o B.O. nos processos de devolução e para exigir indenização se necessário.

O registro oficial da ocorrência fortalece o direito de reparação e ação contra o fraudador e a instituição.

6. Consultar o extrato do Meu INSS ou folha de pagamento

Antes de qualquer procedimento, salve e imprima o extrato do Meu INSS (para segurados), onde aparecem detalhes dos descontos em folha. Para trabalhadores assalariados, obtenha o contracheque detalhado com os débitos. Esses documentos comprovam a irregularidade.

O histórico é fundamental na argumentação junto aos órgãos citados anteriormente e pode acelerar o processo de bloqueio e estorno dos valores.

Verifique periodicamente esses extratos. Golpistas podem agir mais de uma vez, especialmente após o primeiro ataque.

7. Buscar orientação jurídica qualificada

7. Buscar orientação jurídica qualificada

Quando as medidas administrativas não resolvem, contar com apoio profissional pode ser fundamental. Advogados especializados podem providenciar, inclusive, liminares para sustar descontos indevidos e pleitear indenizações por dano moral e material. O suporte jurídico é ainda mais relevante quando há resistência por parte do banco ou operadora do empréstimo.

O direito à devolução em dobro dos valores descontados indevidamente está garantido pelo Código de Defesa do Consumidor em casos de comprovada má-fé.

Além disso, advogados podem conduzir pedidos de indenização por dano moral, principalmente quando o caso gera sofrimento, insegurança e mancha o histórico financeiro da pessoa.

Como proteger dados e evitar novas tentativas de fraude?

Boa parte das fraudes ocorre porque dados pessoais são expostos ou fornecidos inadvertidamente em cadastros fraudulentos, ligações e contatos maliciosos. Excesso de confiança e falta de esclarecimento abrem portas para golpes, inclusive entre pessoas que acreditam nunca cair nesse tipo de situação.

- Jamais passe seus dados por telefone ou aplicativos não oficiais;

- Desconfie de ofertas muito vantajosas ou facilidades que dispensam análise do histórico;

- Evite clicar em links enviados por desconhecidos, mesmo que afirmem representar bancos ou órgãos públicos;

- Atualize senhas e proteja documentos pessoais;

- Instrua pessoas vulneráveis, como idosos, sobre os cuidados básicos com dados financeiros.

Prevenção começa pela informação e pelo cuidado com os dados.

Golpistas estão cada vez mais sofisticados, usando inclusive logotipos falsos, vozes mecanizadas e cópias perfeitas de documentos oficiais. Qualquer descuido pode ser suficiente para comprometer todo o benefício financeiro de uma pessoa.

Direitos do consumidor e tutela do Código de Defesa do Consumidor

Em situações de empréstimo consignado não autorizado, o consumidor é considerado parte hipossuficiente, o que significa que suas declarações têm presunção de veracidade quando somadas à documentação básica. O Código de Defesa do Consumidor (CDC) garante que todo desconto não reconhecido seja ressarcido em dobro, nos termos do artigo 42 do CDC, salvo evidência de engano justificável.

Além disso, é possível pleitear indenização por danos morais, especialmente em casos onde o desconto reduziu o acesso a necessidades básicas, provocou insegurança alimentar ou prejudicou o pagamento de contas essenciais.

Esse amparo legal é fundamental quando se observa o aumento dos crimes financeiros digitais e exige a responsabilização não apenas do fraudador, mas também das instituições financeiras que permitiram a fraude.

O papel fundamental da assistência jurídica em situações de fraude

Em muitos casos, apenas a intervenção jurídica profissional consegue garantir resolução efetiva. A experiência mostra que, quando advogados entram no caso, há maior celeridade em suspender descontos, ressarcir valores e garantir a reparação do dano moral. Orientação técnica também colabora para evitar falhas nos procedimentos e definir a estratégia mais adequada para cada tipo de caso.

Não hesite: auxílio jurídico faz diferença.

Manter-se informado e agir com agilidade pode ser a diferença entre prejuízo e justiça. A assistência profissional orienta sobre qual a documentação reunir, como redigir notificações e quando judicializar o pedido, evitando desgastes desnecessários.

Dicas para fortalecer a prevenção e proteger os mais vulneráveis

Idosos e aposentados precisam contar com o apoio da família, amigos e da comunidade. Manter uma rotina de análise dos extratos, buscar ajuda ao menor sinal de dúvida e se conectar a canais oficiais de informação são hábitos que reduzem drasticamente o risco de novas fraudes. Incentivar a denúncia e dar visibilidade às tentativas de golpe também ajuda a proteger outras pessoas.

- Fale sempre com pessoas de confiança antes de contratar qualquer crédito;

- Prefira negociações presenciais ou por canais oficiais de bancos;

- Desconfie de toda abordagem fora do comum, principalmente em datas próximas ao pagamento de benefícios.

Uma rede de apoio confiável é parte fundamental da prevenção.

Conclusão

O empréstimo consignado não autorizado representa uma ameaça real ao patrimônio e à tranquilidade de trabalhadores, aposentados e pensionistas em todo o Brasil. A fraude pode chegar sem aviso, mas agir rápido, registrar reclamações e buscar a via jurídica são passos indispensáveis. Proteger dados pessoais e ficar atento a sinais de golpe faz toda diferença. No cenário atual, cada caso denunciado contribui para fortalecer a fiscalização e prevenir novas vítimas. Manter informação, atenção e agir assim que surgirem indícios de desconto não reconhecido garantem não apenas a reparação do prejuízo, mas a segurança futura do consumidor.

Perguntas frequentes sobre empréstimos consignados não autorizados

O que é empréstimo consignado não autorizado?

Empréstimo consignado não autorizado acontece quando uma pessoa tem valores descontados de seu salário, aposentadoria ou benefício sem ter solicitado ou permitido a contratação desse crédito. Ou seja, o contrato foi feito sem o conhecimento ou consentimento do titular, muitas vezes após uso indevido de documentos, dados pessoais ou assinatura falsa.

Como identificar um empréstimo consignado não autorizado?

Para identificar o empréstimo não autorizado, o consumidor deve observar descontos estranhos na folha de pagamento ou extrato do INSS, receber comunicado de contrato desconhecido do banco ou notar dinheiro evidente em conta, seguido de débito. Consultar o contracheque oficial e o portal Meu INSS ajuda a confirmar se há desconto indevido.

Quais medidas tomar após empréstimo não autorizado?

Assim que descobrir o empréstimo indevido, é necessário bloquear a margem consignável, reclamar junto à instituição financeira, notificar o Banco Central e o Procon, registrar boletim de ocorrência e consultar o extrato detalhado do benefício. Caso não haja solução, buscar assessoria jurídica especializada é recomendado para pedir devolução dos valores e até indenização.

Onde reclamar sobre empréstimo consignado indevido?

A reclamação deve ser feita, inicialmente, na própria instituição financeira, preferencialmente de forma escrita e formal. Se não resolver, o cidadão pode recorrer ao Banco Central, ao Procon do estado ou município e, se necessário, ao Poder Judiciário, sempre reunindo protocolos, extratos e boletim de ocorrência.

Como cancelar um empréstimo consignado não autorizado?

O cancelamento exige contato imediato com a instituição responsável, apresentação de toda a documentação que comprove a fraude e a solicitação formal do bloqueio de descontos e do cancelamento do contrato. Se a instituição bancaria não agir rápido, pode ser necessário acionar o Banco Central, o Procon e buscar auxílio jurídico para garantir a suspensão e ressarcimento.